Bankacılık ve Ödeme Teknolojilerinde Haftanın Öne Çıkan Gelişmeleri

Bankacılık ve Ödeme Teknolojilerinde Haftanın Öne Çıkan Gelişmeleri

7 - 13 Kasım 2020

Geçtiğimiz hafta ülkemizde ödeme teknolojilerinin geleceği için önemli bir sistemin duyurusu yapıldı. TCMB; 7/24 para transferi yapılmasını sağlayacak, paranın ise saniyeler içerisinde alıcıya ulaşacağı FAST isimli anlık ödeme sisteminin 18 Aralık’tan itibaren kademeli olarak hayata geçirileceğini duyurdu. Yapılan duyuruda, para transferlerinin IBAN yerine TCKN, telefon numarası, e-posta adresi gibi bilgilerle yapılmasını sağlayacak olan Kolay Adresleme Sistemi’nin hayatımıza gireceği bilgisine de yer verildi. Ödemelerde yeni kullanım alanlarının geliştirilmesine olanak tanıyacak bu yeniliklerin ülkemize hayırlı olmasını diliyorum.

Brezilya’da ise FAST’ın benzeri olan anlık ödeme sistemi Pix, yılın başında açıklanan takvimle uyumlu biçimde geçen hafta kullanıma sunuldu.

Hindistan, dijital ödeme pazarına etkisi büyük olacak bir karar aldı. Google Pay ve PhonePe’nin %40’tan fazla pazar payına sahip olduğu ülkede NPCI, hiçbir oyuncunun pazar payının %30’u geçmesini istemiyor. Ülkede rekabet otoritesi ise Google’ın, Google Pay’i ön plana çıkararak ödeme çözümüne haksız biçimde rekabet avantajı sağladığı iddialarını dikkate aldı ve rekabet soruşturması başlattı.

Pandemi etkisiyle başta gelişmiş ülkeler olmak üzere dünyanın birçok ülkesinde temassız ödemeler hızla yaygınlaştı. Apple Pay ve mada Pay’in kullanımda olduğu Suudi Arabistan da bunlardan biri olduğunu paylaştığı verilerle bizlere gösterdi.

İspanya’da ise aralarında bankaların da yer aldığı 10 kurum, blockchain tabanlı bir dijital kimlik çözümü geliştirmeye başladı.

Keyifli okumalar, sağlıklı günler…

1. Türkiye’nin Anlık Ödeme Sistemi FAST, 18 Aralık’ta Hayata Geçiyor

Birçok ülkenin gündeminde olan ve ödeme teknolojilerinde yeni kullanım alanlarının geliştirilmesine imkan tanıyan anlık ödemeler, Türkiye’de de uygulamaya giriyor. TCMB tarafından geliştirilen FAST (Fonların Anlık ve Sürekli Transferi), 18 Aralık’ta pilot uygulama olarak kullanıma sunulacak ve kademeli bir şekilde yaygınlaştırılıp 8 Ocak 2021’de devreye alınacak.

•FAST sayesinde bireyler, farklı bankalardaki hesaplara 7/24 para transferi yapabilecek ve para saniyeler içerisinde alıcının hesabına geçecek.

•Yaygınlaşma ile birlikte FAST işlemleri için ilk etapta uygulanacak işlem limiti ise 1.000 TL olarak belirlendi.

•Bankaların likidite yönetimlerine yardımcı olmak ve güvenlik konularını gözlemlemek için 1.000 TL’lik düşük bir limit belirlenirken ilerleyen zamanlarda bu limitin yükseltilmesi de değerlendirilecek.

•Mevcut EFT sisteminde işlemler iş günlerinde ve çalışma saatleri içerisinde alıcının hesabına geçiyor. Bu sistemler çalışmaya devam edecek ancak uzun vadede EFT sistemindeki tüm perakende ödemelerin FAST'a taşınması değerlendirilecek.

•Halihazırda 21 banka ile entegrasyon sağlandı. Bu sayının artması ve banka dışı kuruluşların da sisteme katılması hedefleniyor.

•FAST’ın yaygınlaşması hedefi doğrultusunda TCMB, bankalardan ilk etapta mesaj ücreti almayacak.

•FAST sisteminde katılımcılar arası uçtan uca bir para transferi işleminin ortalama 2-3 saniyede tamamlanması hedeflenirken 25 saniye içerisinde tamamlanmayan işlemler iptal edilecek.

•Kısa süre önce yine TCMB tarafından tanıtılan ulusal karekod standardı TR Karekod ile uyumlu olacak FAST üzerinden işyerlerinde de ödeme yapılabilecek. Böylece FAST, nakit ve kartlı ödemelerin alternatifi olarak daha az nakit kullanan bir topluma geçişte önemli rol üstelenecek.

•TCMB, yaptığı açıklamada FAST ile birlikte Kolay Adresleme Sistemi’nin de kullanıma sunulacağını duyurdu. BKM ile birlikte geliştirilen Kolay Adresleme Sistemi sayesinde artık alıcının IBAN’ını bilmeden de para transferi yapılabilecek.

•Alıcının IBAN’ı ile eşleştirilmiş cep telefonu numarası, e-posta adresi, TCKN’si gibi bilgilerinden birinin girilmesi ile para transferi yapabilecek.

•Bu hizmetten yararlanmak için para gönderilecek kişinin, bankasındaki hesabını önceden bu bilgilerinden biriyle eşleştirmiş olması gerekecek.

Kaynak: TCMB, Anadolu Ajansı

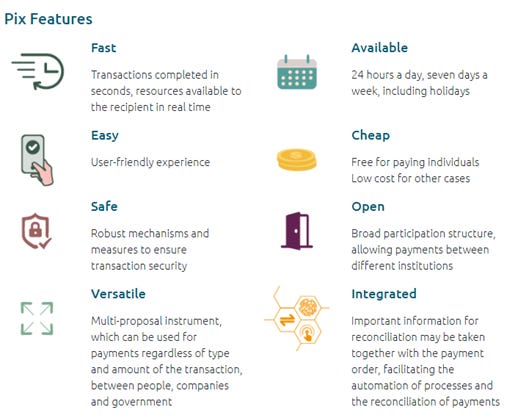

2. Brezilya, Anlık Ödeme Sistemi Pix’i Kullanıma Sundu

Şubat ayında yaptığı açıklama ile Pix isimli anlık ödeme sistemini kasım ayında kullanıma sunacağını açıklayan Brezilya Merkez Bankası, belirlediği takvime sadık kaldı ve çözüm, 3 Kasım’da kısıtlı bir kesimin kullanımına sunuldu.

•Bu doğrultuda 762 kurumun bazı müşterileri, 15 Kasım’a kadar Pix ile para gönderebilecek.

•İlk gün yapılan PIX üzerinden 1.570 işlem yapıldığı açıklandı. Yaygınlaştırma aşamasına ise 16 Kasım’da geçilecek.

•Bireyler, alıcıya ait Pix key adı verilen bilgiyi girerek de para transferi yapabilecek. Bu bilgi; vergi numarası, cep telefonu numarası, e-posta adresi olacağı gibi rassal olarak üretilmiş alfanümerik bir değer de olabilecek.

•Her bir PIX key bir finans kurumuyla eşleştirilebilecek. Bu nedenle finans kurumlarının PIX Key’lerini kendisine ait hesaplarla eşleştiren müşterilere kredi kartı puanı vb. ödüller vermesi bekleniyor. Şu ana kadar kaydedilen PIX key sayısı ise 60 milyon oldu.

•Brezilya Merkez Bankası, sektörde rekabeti arttırmak için öncelik verdiği konulardan biri olan açık bankacılığı ise 2021 yılında hayata geçirmeyi planlıyor. Banka bu doğrultuda ilk rehberleri yayımlarken yönetişim, güvenlik, veri ve hizmetlerin kapsamıyla ilgili rehberleri de kademeli olarak paylaşacak.

3. Hindistan, Dijital Ödemelerde Tekelleşmenin Önüne Geçmek için Hiçbir Oyuncunun Pazar Payının %30’u Aşmasını İstemiyor

Hindistan’da UPI tabanlı aylık ödeme adedi 2 milyarı aşarken ödemeler alanında çatı kurum olan NPCI (National Payments Corporation of India), açıkladığı yeni kuralla dijital ödemelerde olası teknik vb. risklerin ve tekelleşmenin önüne geçmeyi hedefliyor.

•NPCI tarafından yapılan duyuruya göre UPI tabanlı ödemelerde üçüncü taraf ödeme uygulamalarının pazar payı %30’u geçemeyecek.

•Ocak 2021’de yürürlüğe girecek kurala uyum için oyunculara 2 yıl süre verilecek.

•Mevcut durumda Google Pay ve PhonePe’nin pazar payları %40’ın üzerinde bulunuyor. Kalan yaklaşık %20’lik pazarı Paytm ve Mobikwik oluştururken oyuna WhatsApp Pay de önümüzdeki dönemde dahil olacak.

•Bir uygulamanın %30’un üzerinde pazar payına sahip olması halinde alınacak aksiyonlar ise henüz net değil.

4. Google Pay’e Haksız Rekabet Avantajı Yarattığı Gerekçesiyle Hindistan’da Google’a Karşı Rekabet Soruşturması Açıldı

Hindistan’ın rekabet otoritesi CCI (Competition Commission of India),Google aleyhine yapılan 6 şikayetten 2’sini dikkate aldı ve rekabet soruşturması açtı. Söz konusu şikayetlerde Google’ın pazardaki hakim konumunu, Google Pay için haksız rekabet avantajı elde edecek şekilde kullandığı iddia edilmişti.

•Google’ın Android işletim sistemli cihazların kurulumunda Google Pay’i ön plana çıkardığı, Google Play’de uygulama satın alırken ve uygulama içi ödemelerde Google Pay’i zorunlu tuttuğu belirtilen şikayet, rekabet otoritesi tarafından yapılan inceleme sonunda davaya dönüştü.

•Google ise uygulama mağazasında tek seçeneğin Google Pay olmadığını, sunduğu güvenli ve kolay deneyim nedeniyle bireylerin Google Pay ile ödeme yapmayı tercih ettiğini savundu.

•60 gün sonunda CCI tarafından hazırlanacak rapor davanın akıbetini belirleyecek.

Kaynak: Finextra, Techcrunch, Business Insider, Economic Times

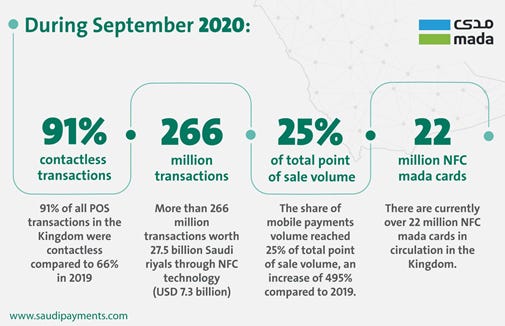

5. Suudi Arabistan’da Temassız ve Mobil Temassız Ödemeler Yaygınlaşıyor

mada Pay’in Temmuz 2018’de, Apple Pay’in Şubat 2019’da kullanıma sunulduğu Suudi Arabistan’da temassız ödeme oranı 2019 yılında %66’ya yükselmişti. Pandemi sonrasında bu oran hızla artmaya devam etti.

•Saudi Payments tarafından yapılan yeni açıklamaya göre eylül ayında mağaza içi ödemelerde temassız oranı %91’e ulaştı.

•Ay boyunca yapılan temassız ödeme adedi 266 milyon olurken bu işlemlerde toplam tutar 27,5 milyar riyal (7,32 milyar dolar) oldu.

•Mağaza içi ödemelerde mobil temassızın payı ise %25’e yükseldi.

•22 milyon temassız mada kartın bulunduğu Suudi Arabistan’da 614 bin POS’un %96’sı temassız ödeme kabul ediyor.

Kaynak: NFCW

6. İspanya, Blockchain Tabanlı Dijital Kimlik Yapısı Geliştirecek

İspanya’nın önde gelen 10 kurumu, kavram testini tamamladığı Dalion isimli dijital kimlik projesinde ikinci faza geçiyor. Bireylerin kendi telefonlarında tutulacak kişisel verileri dilediği zaman paylaşacağı blockchain tabanlı çözüm; toplamda 600 kamu, özel sektör ve eğitim kurumu tarafından kurulan Alastria isimli konsorsiyum tarafından geliştirilen ID_Alastria isimli kullanıcı egemen (self sovereign) dijital kimlik modelini baz alıyor.

•Alastria dijital kimlik modelinde bilgilerin katılımcı kurumlar arasında paylaşılması aşamasında Ethereum ve Quorum blockchain altyapıları kullanılıyor.

•Önümüzdeki 6 ay boyunca yapılacak geliştirmeler sonrasında çözümün Mayıs 2021’de yaygınlaştırılması planlanıyor.

•Çözümü geliştiren kurumlar arasında Santander, LiberBank, Bankia, Caixa gibi bankaların yanı sıra sigorta şirketleri MAPFRE ve Línea Directa ile enerji şirketi Repsol da yer alıyor.

Kaynak: Finextra, Alastria, Ledger Insights, NFCW